Con respecto a la determinación del ISR anual para esos conceptos, al final de cada ejercicio, el patrón o el trabajador, según corresponda, deben calcular el ISR definitivo. Para estos efectos, las retenciones efectuadas por el patrón y/o los pagos provisionales realizados de manera mensual se consideran parte de este impuesto.

¿Qué es el ajuste anual?

El artículo 96 de la LISR establece que los patrones están obligados a efectuar las retenciones y enteros mensuales de ese impuesto, los cuales tendrán el carácter de “pagos provisionales a cuenta del impuesto anual”.

El cálculo del impuesto anual lo puede realizar el patrón o el trabajador mediante la presentación de su declaración anual. Para esos efectos hay algunos puntos que hay que tomar en cuenta uno de ellos es que el patrón queda liberado de realizar ese cálculo anual en los siguientes casos:

- Cuando el trabajador haya iniciado la prestación de servicios con posterioridad al 1 de enero del año de calendario de que se trate, o cuando haya dejado de prestar servicios al patrón antes del 1 de diciembre del año por el que se deba efectuar el cálculo del ajuste.

- En el caso de que los ingresos del trabajador hayan superado la cantidad de $400,000.

- Cuando el trabajador le haya comunicado por escrito que presentará su declaración anual.

Cabe destacar que ese escrito de referencia deberá presentarse a más tardar el 31 de diciembre del ejercicio por el que se va a presentar la declaración.

Deducciones Personales

Pero también existen algunas deducciones personales asimismo, el artículo 260 del Reglamento de la Ley del Impuesto sobre la Renta (RISR) señala que las personas físicas que únicamente obtengan ingresos por la prestación de un servicio personal subordinado –y que no se encuentren obligadas a presentar la declaración anual– podrán presentarla, siempre y cuando en la misma se tenga como resultado un saldo a favor, como consecuencia de la aplicación de las deducciones personales.

Ahora bien, las deducciones personales que en este caso se pueden aplicar son las previstas por el artículo 151 de la LISR, las cuales hacen referencia a: honorarios médicos, dentales, servicios en materia de psicología y nutrición, así como a gastos hospitalarios y funerarios, entre otras.

Asimismo, señala entre las deducciones personales: los donativos no onerosos (cumpliendo ciertos requisitos); intereses de créditos hipotecarios; aportaciones voluntarias en términos del Sistema de Aportaciones para el Retiro (SAR); primas por seguro de gastos médicos, etc., con las limitaciones correspondientes establecidas en la normatividad aplicable.

Te mostramos algunos ingresos exentos de acuerdo al artículo 93 de LISR

|

INGRESOS EXENTOS PARA EL CALCULO DE ISR |

|

|

Prestaciones de trabajadores de salario mínimo |

· Prestaciones distintas del salario que no exceden del mínimo establecido por la LFT · Tiempo extra hasta el límite de la LFT · Servicios prestados los días de descanso sin disfrutar de otros en sustitución |

|

Trabajadores que perciban más del salario mínimo general (SMG) |

· Tiempo extra (50% del ingreso) · 50% de los servicios prestados los días de descanso sin disfrutar de otros en sustitución · Exención limitada a cinco Unidades de Medida y Actualización (UMA) del trabajador por cada semana |

|

Jubilaciones, pensiones y haberes de retiro |

· El monto diario topado a 15 UMA |

|

Reembolso de gastos médicos, dentales, hospitalarios y de funeral |

100% |

|

Prestaciones de seguridad social |

100% |

|

Prestaciones de previsión social |

· Si la suma de los demás ingresos, más la previsión social no excede de siete UMA, ésta estará exenta · Si excede, la exención será de una UMA |

|

Aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) |

100% |

|

Cajas y fondos de ahorro |

100%, cumpliendo requisitos |

|

Cuotas del Instituto Mexicano del Seguro Social (IMSS) pagadas por el patrón |

100% |

|

Primas de antigüedad, retiro e indemnizaciones |

90 UMA por cada año laborado |

|

Gratificaciones anuales |

Hasta 30 UMA |

|

Primas vacacionales |

Hasta 15 UMA |

|

Prima dominical |

Una UMA |

|

PTU |

Hasta 15 UMA |

|

Viáticos |

100% si fueron erogados en servicio del patrón, y se comprueba con el Comprobante Fiscal Digital por Internet o Factura Electrónica (CFDI) correspondiente |

Por otra parte, el trabajador tendrá la obligación de presentar la declaración anual en los siguientes casos:

- Cuando además de salarios, obtenga otros ingresos acumulables, tales como: ingresos por arrendamiento; honorarios por actividades empresariales; etcétera.

- Cuando hubiera comunicado por escrito al retenedor (patrón) que presentará declaración anual.

- Cuando deje de laborar antes del 31 de diciembre del año de que se trate, o bien, cuando se hubiesen prestado servicios a dos o más patrones en forma simultánea.

- Cuando obtenga ingresos procedentes de fuente de riqueza ubicada en el extranjero.

Cuando obtenga ingresos anuales por salarios que excedan de $400,000

Cabe mencionar que para el actual ejercicio fiscal, el valor de la UMA es:

|

Área Geográfica |

Valor Diario de la UMA |

|

Única |

$ 80.60 |

Diferencias determinadas en el cálculo del ajuste anual

Una vez determinadas las diferencias a cargo o a favor, se debe de realizar lo siguiente:

- Diferencias a cargo Si existen diferencias a cargo, el artículo 97 de la LISR señala que debe retenerse el impuesto y enterarlo ante las oficinas autorizadas, a más tardar en el mes de febrero siguiente al año de calendario de que se trate.

- Diferencias a favor Si la diferencia resulta a favor del contribuyente, entonces deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior. Es importante considerar que el contribuyente podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señale el Servicio de Administración Tributaria (SAT), mediante reglas de carácter general.

- Por otra parte, el retenedor deberá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a las demás personas a las que les haga pagos que sean ingresos por sueldos y salarios, siempre y cuando se trate de contribuyentes que no estén obligados a presentar declaración anual.

En este caso, el retenedor recabará la documentación comprobatoria de las cantidades compensadas que haya entregado al trabajador con saldo a favor.

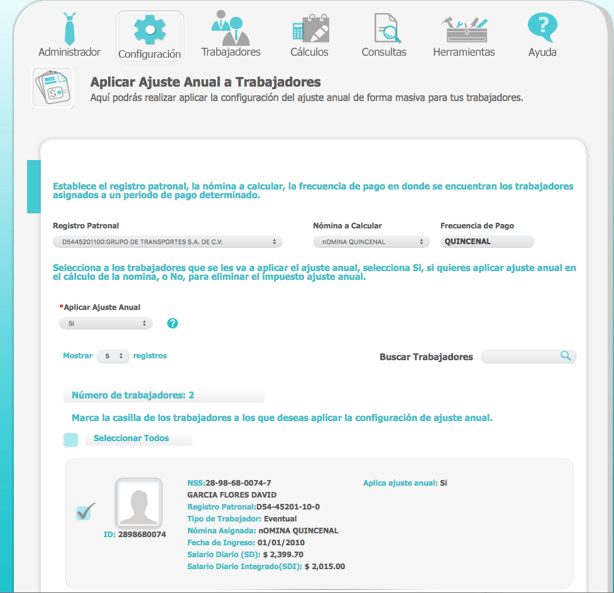

Ajuste anual en Nomilinea

No tendrás que preocuparte de esto ya que si cuentas con el histórico del año en curso el sistema te determinara el ajuste correspondiente.

En el último periodo que calcules del año se veras reflejado el ajuste anual de tus trabajadores el cual

puede podrá generar un impuesto a favor o en contra.